杠杆配资线上 紫金矿业: 8月26日召开业绩说明会, 投资者参与

发布日期:2024-09-21 22:49 点击次数:182

消息面上,国家大基金三期注册资本达3440亿元人民币,超过前两期之和。相关机构表示,按照5年投资周期,预估每年投入到先进集成电路制造环节的资金量有望达到2000亿元。

具体内容如下:

问:紫金矿业集团股份有限公司(以下简称“公司”)于2024年8月26日在上证路演中心,以网络文字互动的方式,召开2024年半年度业绩说明会,本次业绩说明会交流的主要及答复如下:

答:紫金矿业集团股份有限公司(以下简称“公司”)于2024年8月26日在上证路演中心,以网络文字互动的方式,召开2024年半年度业绩说明会,本次业绩说明会交流的主要问题及复如下

1、公司已经是国内有色行业龙头,综合实力跟其他国际矿企相比如何?

在2024年《福布斯》全球上市企业2000强榜单中,公司位居第267位,及其中的上榜的全球金属矿企第5位、全球黄金企业第1位。在2024年《财富》世界500强榜单中,公司位居第364位,从该榜单的行业盈利指标来看,公司利润居全球金属矿企第5位和中国金属矿企第1位,资产收益率居全球金属矿企第3位。

2、上半年公司营收微增,净利润大幅增长的原因是什么?

上半年,公司净利润上升主要原因为矿产铜、矿产金产销量同比增加;金属销售价格同比上涨;通过控本增效,部分矿产品成本下降。

3、公司24H1的铜精矿销售数量315332吨,同比去年328792吨下降了4%,请问为什么公司铜产量增长了,销售量却下降了?

主要原因为塞紫铜产品结构变化,2023年一季度生产销售铜精矿,2023年4月份起冶炼厂完成技改投产,塞紫铜的产品为矿产电解铜。

4、请问公司的业绩会同比上升多少?打造世界第一黄金股,都有哪些规划?

2024年上半年,公司业绩指标再创新高,实现利润总额216亿元、同比增长38.9%,归母净利润151亿元、同比增长46.4%,扣非后归母净利润154.3亿元,同比增长59.8%;经营活动产生的现金流量净额204亿元,同比增长27.6%。有关公司未来发展规划,请详见公司于2024年5月17日披露的《关于未来五年(至2028年)主要矿产品产量规划的公告》。

5、今年上半年金价涨了不少,黄金对公司业绩贡献如何?

上半年,矿山产金35.4吨,同比上升9.5%。冶炼加工及贸易金113.8吨,同比下降5.1%。黄金业务销售收入占报告期内营业收入的46.5%(抵销后),毛利占集团毛利的28.3%。

6、请问人民币汇率变动对公司成本的影响大不大?

上半年,人民币兑美元平均汇率较上年同期贬值,导致报告期内以美元计价的成本换算成人民币成本增高,其中影响矿山产铜精矿成本同比增加率0.7个百分点、矿产电积铜成本同比增加2.1个百分点、矿产电解铜成本同比增加2.5个百分点;影响矿山产金锭成本同比增加2.5个百分点、矿山产金精矿成本同比增加0.8个百分点;影响矿山产锌成本同比增加率1.3个百分点。

7、2024年初公司制定的金73.5吨,铜111吨的生产计划,有没有变化?另外,请展望一下2024年4季度和25年的金铜价格。公司有44%的海域金矿股权,26年海域金矿可以投产,请问26年、27年海域金矿的产量计划是多少?

(1)公司目前正按已披露的产量规划推进各项工作;(2)有关公司对于金铜价格走势观点,详见公司《2024年半年度报告》中的“行业格局和趋势”部分;(3)公司矿产金的产量规划数据详见公司于2024年5月17日披露的《关于未来五年(至2028年)主要矿产品产量规划的公告》,目前海域金矿仍在开发建设中,其具体产量计划以公司后续披露为准。

8、未来公司有什么确定性较强的增量项目?

有关公司增量项目情况介绍请详见公司于2024年5月17日披露的《关于未来五年(至2028年)主要矿产品产量规划的公告》。

9、请问公司未来的铜、金、锌、银、铁、钼、锂的总产量规划如何?

公司未来五年矿产铜、金、锌/铅、银、锂(LCE)、钼的产量指引详见公司于2024年5月17日披露的《关于未来五年(至2028年)主要矿产品产量规划的公告》,公司已披露数据中尚不含铁的产量规划。

10、公司铜山铜矿增储,未来开发规划如何?

铜山铜矿浅部Ⅱ号矿体的地下开采已经在建设当中,预计将在2024年投产,年采选规模300万吨,达产后年产铜1.2万吨,钼170吨,金0.3吨,银5吨。铜山深部铜矿为斑岩矿床,矿体厚度大、埋藏深、品位不高,公司研究设计单位正在开展深部铜矿开发方案研究,将实施自然-强制诱导崩落采矿法对该矿床进行开采,通过技术进步和创新,预计能够获得良好的开发效益。

11、尊敬的管理层,首先恭喜公司取得经营佳绩。但是我有一个隐忧,非常担心像紫金矿业和洛阳钼业这样进取的中国企业大规模进入铜矿开采产业后,会引起行业的产能过剩,并推动价格下行,这样的案例在光伏、锂电、锂矿、钴矿上不断上演,最终损坏了整个产业包括自身的利益,请问公司如何看待这个问题?

基本面看,全球铜精矿供应不确定性问题仍然存在,矿端通胀压力不减、技术运营难度增大、社区矛盾趋于增加、环境和水资源问题突出,优质铜资源勘探难度加大且开发周期较长;需求侧清洁能源转型蓬勃发展,电力需求快速增长,人工智能、电动汽车行业快速推进,新兴经济体铜消费稳中有升;中长期铜供应短缺形势未发生明显变化。

12、铜价最近波动比较大,公司怎么看接下去的铜价走势?

全球经济走弱,但资源供应端趋紧,交易所可见库存相对低位,短期铜价预期宽幅震荡。清洁能源转型蓬勃发展,人工智能、电动汽车行业快速推进,新兴经济体铜消费稳中有升,中长期铜供应短缺形势未发生明显变化。

13、请问公司对后续铜价有什么看法?上半年中国铜企洛阳钼业和紫金矿业大幅扩产及后续的扩产计划是否会导致行业供求形势发生逆转?

全球经济走弱,但资源供应端趋紧,交易所可见库存相对低位,短期铜价预期宽幅震荡。清洁能源转型蓬勃发展,人工智能、电动汽车行业快速推进,新兴经济体铜消费稳中有升,中长期铜供应短缺形势未发生明显变化。

14、公司是否像市场预期的那样对今明两年的金价保持乐观?

降息预期和地缘政治角力,叠加政治大选年等不确定性推升全球避险需求,公司认为,黄金上行动能仍强劲,短期受美联储降息预期和地缘政治事件干扰,黄金价格预计维持高位震荡。

15、公司矿山开采能源消耗大,咱们在能源转型方面有什么措施吗?

公司积极开展“油改电”、“油改气”能源结构转型。上半年引入电动矿卡183辆,电铲6辆,其它电动车辆43辆,目前合计524辆各类型电动车辆。积极引进LNG矿卡,与中石油合作在乌恰紫金锌业建设撬装LNG集装箱加气站,在清洁化的同时提升运输效率,以满足矿区矿用车辆加气需求。

16、公司持续增持龙净,与龙净的协同效果如何?

公司控股子公司龙净环保“环保+新能源”双轮驱动产业布局持续推进,大气污染治理业务稳中有升,经营现金流比去年同期增长近500%;矿山风光绿电项目布局加快,拉果错“零碳提锂”源网荷储示范项目、乌恰光伏项目一期实现并网发电,同时启动新能源矿山装备业务,助力公司旗下矿山装备“油改电”,双方产业协同进一步深化。

紫金矿业(601899)主营业务:在全球范围内从事金、铜、锌等矿产资源勘查与开发,适度延伸冶炼加工及贸易金融业务等。

紫金矿业2024年中报显示,公司主营收入1504.17亿元,同比上升0.06%;归母净利润150.84亿元,同比上升46.42%;扣非净利润154.33亿元,同比上升59.84%;其中2024年第二季度,公司单季度主营收入756.4亿元,同比上升0.33%;单季度归母净利润88.24亿元,同比上升81.54%;单季度扣非净利润92.09亿元,同比上升114.85%;负债率56.65%,投资收益20.3亿元,财务费用13.57亿元,毛利率19.15%。

该股最近90天内共有26家机构给出评级,买入评级21家,增持评级5家;过去90天内机构目标均价为21.64。

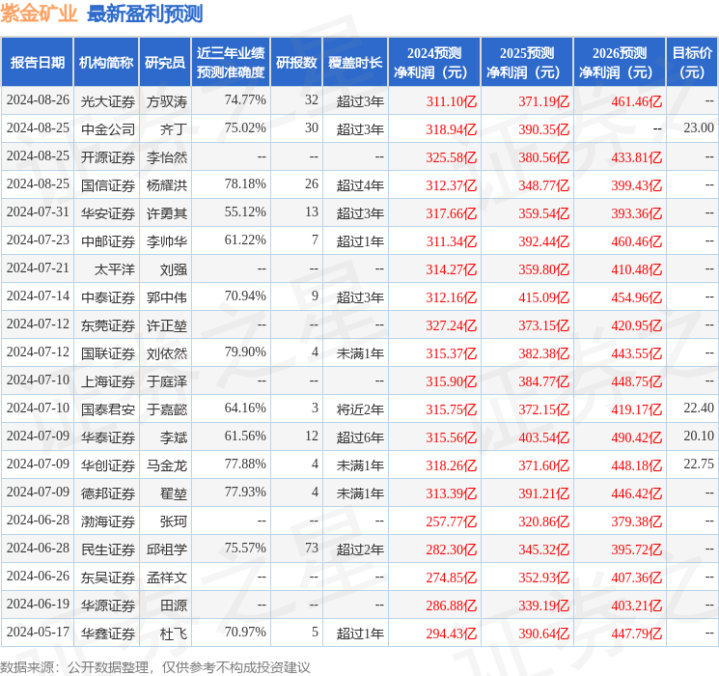

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5.78亿,融资余额减少;融券净流出997.07万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

杠杆配资线上

杠杆配资线上